•

1 min read

Cómo emitir facturas correctamente en la compraventa de vehículos usados (incluye REBU)

Descubre cómo facturar correctamente tus operaciones de compraventa de vehículos usados como concesionario. Incluye ejemplos de facturas con IVA y régimen REBU paso a paso.

Emitir correctamente una factura en la compraventa de coches usados no es solo una obligación legal: es una garantía de profesionalidad, transparencia y seguridad fiscal. Si eres concesionario o profesional del sector, esta guía paso a paso te ayudará a entender qué tipo de factura debes emitir en cada caso, cómo calcular el IVA según el régimen aplicable (REBU o general), qué información debe contener y qué errores debes evitar.

¿Quién debe emitir factura en la compraventa de vehículos usados?

Concesionarios profesionales vs ventas entre particulares

Solo los vendedores profesionales (autónomos o empresas dedicadas a la compraventa) están obligados a emitir factura. En las ventas entre particulares no se emite factura, sino un contrato privado de compraventa, y no se aplica IVA ni REBU. Para los concesionarios, la emisión de factura es obligatoria en todas las operaciones.

Obligaciones fiscales de un compraventa

Como profesional del sector, estás obligado a:

Emitir factura por cada venta

Numerar y conservar las facturas emitidas

Registrar las operaciones en los libros contables

Declarar el IVA repercutido o el margen REBU en los modelos 303 y 390

¿Es obligatorio emitir factura si vendo a un particular?

Sí. Aunque el comprador sea un cliente particular, la normativa exige que el vendedor profesional emita una factura que refleje correctamente el tipo de operación y el régimen fiscal aplicado.

Tipos de facturación según el tipo de operación

Venta con IVA (Régimen General)

Este régimen se aplica cuando el concesionario adquiere el vehículo a una empresa o a otro profesional con derecho a deducir el IVA. En este caso, el IVA se calcula sobre el total del precio de venta y se desglosa en la factura. Es habitual en operaciones con flotas, leasing o renting.

Venta bajo REBU (Régimen Especial de Bienes Usados)

El REBU se aplica cuando el vehículo se adquiere a un particular o a otro profesional que no deduce IVA. En este caso:

El IVA se calcula sobre el margen (precio de venta - precio de compra + gastos asociados no deducibles)

No se desglosa en la factura

No se permite la deducción del IVA soportado

Este régimen es el más habitual para concesionarios que compran coches usados a particulares.

Venta intracomunitaria o importación

Si el coche se compra en otro país de la UE:

Si el proveedor es una empresa con NIF-IVA intracomunitario, se puede aplicar la inversión del sujeto pasivo (sin IVA en la factura, pero autoliquidación en modelo 303)

Si el proveedor es particular, se puede aplicar REBU

Es clave declarar correctamente la operación en el modelo 349 y conservar la documentación de transporte e impuestos pagados.

Casos especiales

Vehículos de uso interno o demostración: pueden generar ajustes de IVA por autoconsumo

Vehículos financiados: la factura refleja el precio total; la financiación es un contrato paralelo

Renting o leasing con opción a compra: requieren tratamiento fiscal específico, no son venta directa

Cómo hacer una factura correctamente (paso a paso)

Datos obligatorios en toda factura

Nombre completo o razón social del comprador y del vendedor

NIF/CIF y domicilio fiscal de ambas partes

Fecha de emisión

Número de factura (correlativo, sin saltos)

Descripción detallada del vehículo (marca, modelo, matrícula, bastidor, kilometraje, año de matriculación)

Precio neto, IVA (si aplica) o margen REBU

Forma de pago

Mención del régimen fiscal (REBU, general, exento)

Factura con IVA (Régimen General)

Debe reflejar la base imponible y el tipo de IVA (normalmente 21%)

Indicar "Operación sujeta y no exenta de IVA"

El comprador puede deducirse el IVA si es empresa o profesional

Factura con REBU

No se desglosa el IVA

Se debe incluir obligatoriamente la leyenda:

"Régimen especial de bienes usados. IVA incluido en el precio. No es deducible."

El margen debe estar calculado internamente para declarar correctamente

Libro de registro

Debes llevar:

Libro de facturas emitidas

Libro de compras (si aplica IVA)

Libro de operaciones REBU, si utilizas este régimen, incluyendo:

Precio de compra

Precio de venta

Margen bruto

IVA calculado sobre margen (solo para declaración, no en factura)

Ejemplos prácticos de facturación

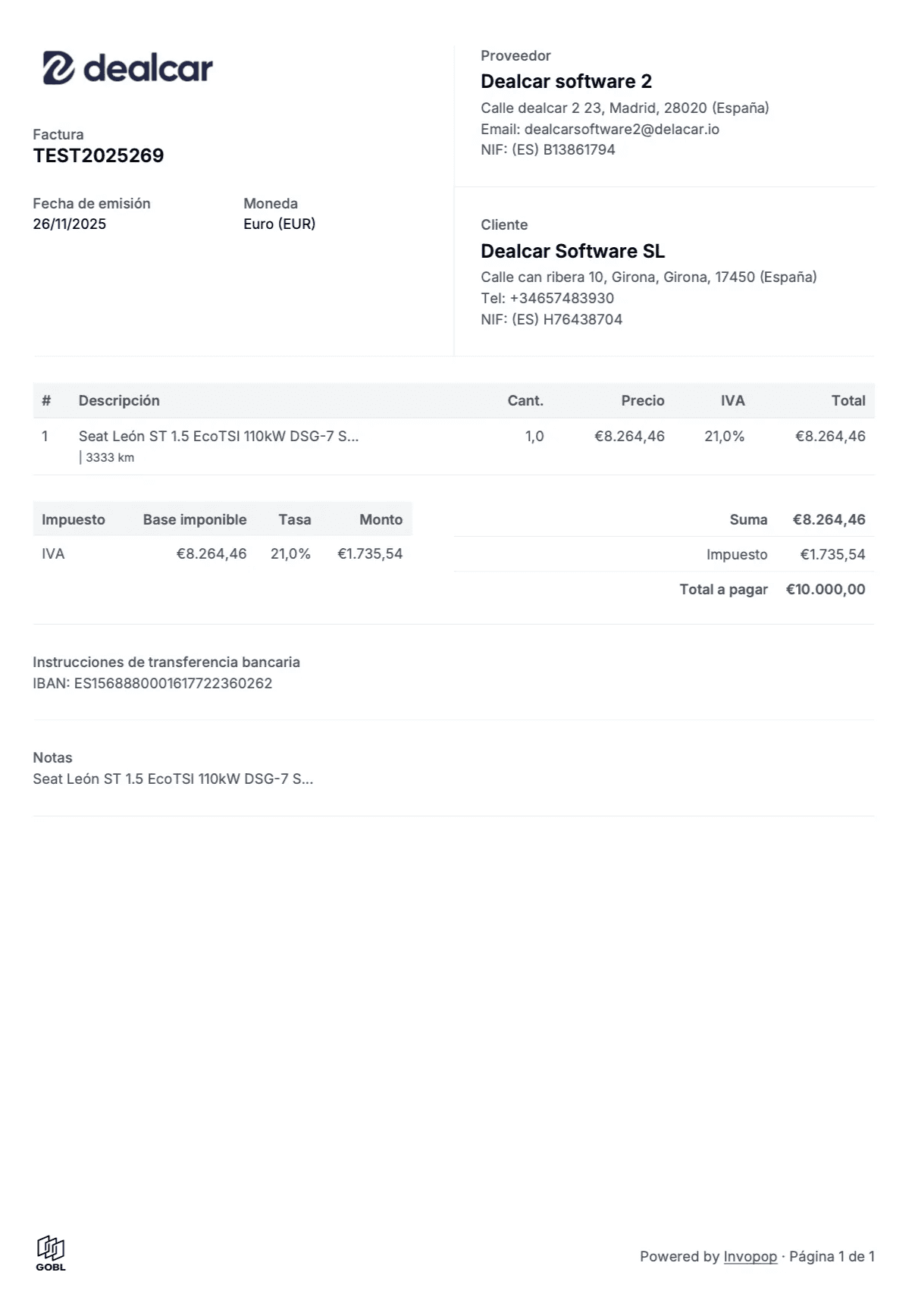

Factura con IVA (venta a empresa)

Factura:

Precio base: 10.000 €

IVA (21%): 2.100 €

Total factura: 12.100 €

El comprador puede deducirse ese IVA si es empresa.

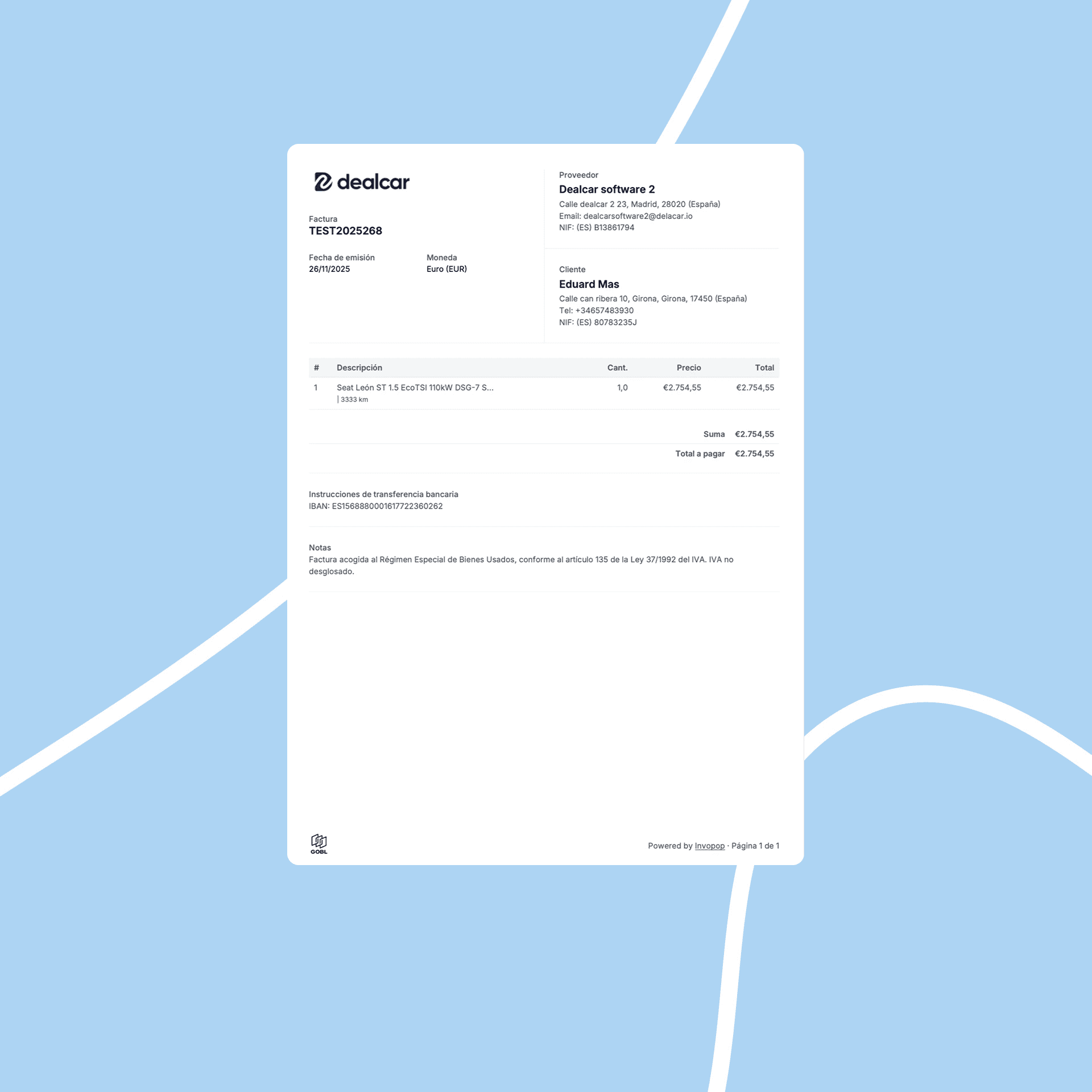

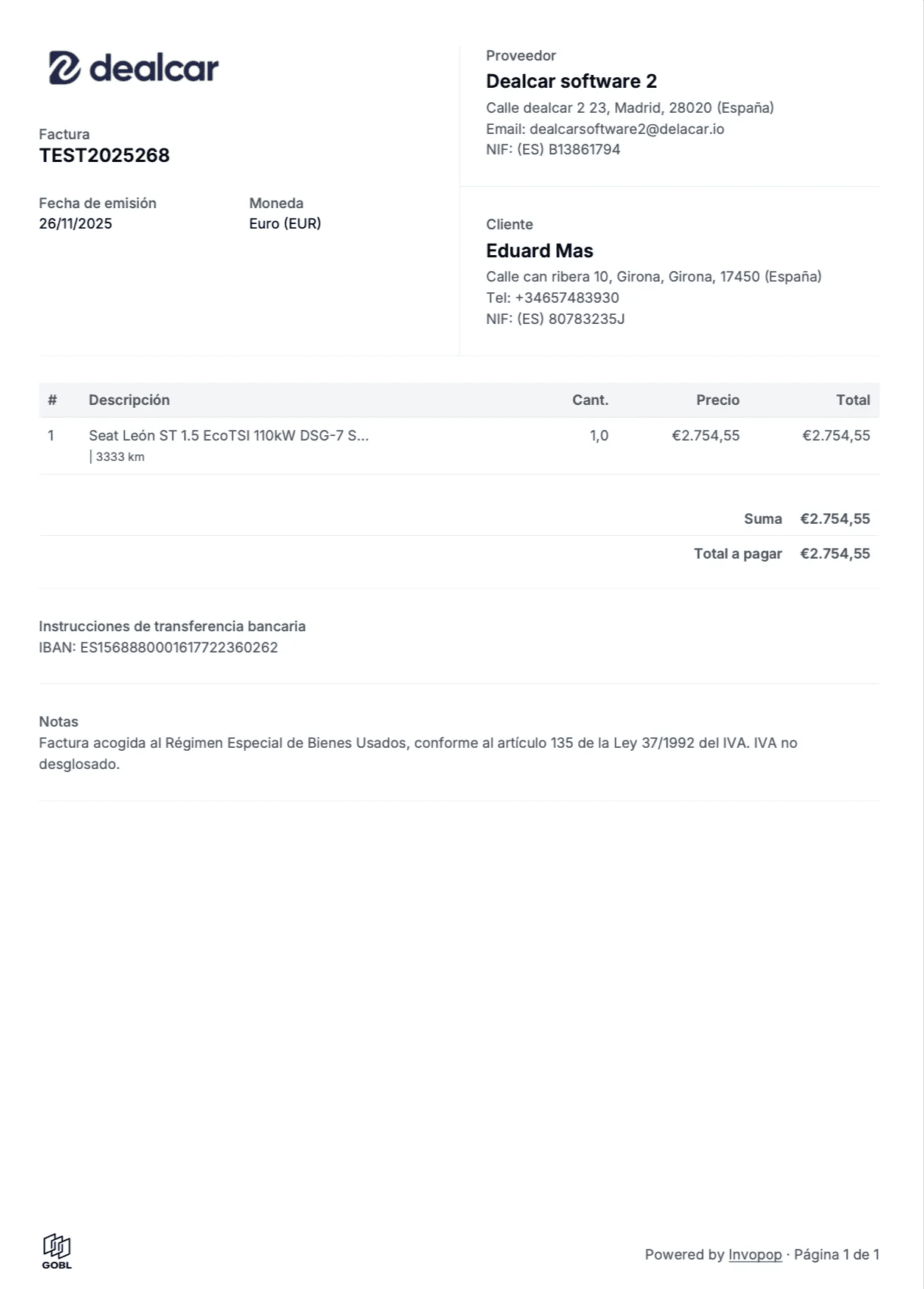

Factura con REBU (venta a particular)

Factura:

Precio venta: 10.000 € (IVA incluido sobre margen)

Leyenda: "REBU. IVA incluido. No deducible."

No aparece el desglose de IVA

Factura de coche importado (operación intracomunitaria)

Si aplicas REBU: igual que una compra a particular

Si aplicas IVA: debes autoliquidar en modelo 303 y declarar en 349

Descubre nuestra guía completa del REBU para más detalles.

Errores frecuentes al emitir facturas en compraventa

Confundir el régimen fiscal

Aplicar IVA cuando corresponde REBU (y viceversa)

Utilizar REBU en compras con derecho a deducción

Omitir datos obligatorios

Datos del cliente o del coche incompletos

No indicar el régimen fiscal

Numeración de factura incorrecta

Declarar mal el IVA

En REBU: el IVA se calcula solo sobre el margen

Declarar el total como base imponible puede causar errores y sanciones

Usar la misma factura para varias operaciones

Cada vehículo debe tener su factura propia, con identificación única. Evita facturas agrupadas.

Consejos para concesionarios: profesionaliza tu facturación

Utiliza plantillas adaptadas

Tener modelos específicos para REBU e IVA evita confusiones y transmite profesionalidad. Dealcar ofrece plantillas listas para usar.

Automatiza el proceso

Si tienes volumen, considera usar software de gestión o facturación que permita:

Generar facturas automáticas

Llevar el registro de compras y ventas

Exportar datos para presentación de modelos fiscales

Consulta a tu asesor fiscal

La combinación de régimen general, REBU y operaciones intracomunitarias requiere atención profesional para evitar errores y sanciones de Hacienda.

Aprende más sobre el REBU

¿Tienes dudas sobre cómo funciona este régimen especial? Consulta nuestra guía completa del REBU para concesionarios.

Conclusión

Emitir bien una factura no es solo cumplir con Hacienda, sino también demostrar profesionalidad y proteger tu negocio ante posibles reclamaciones. Si aplicas correctamente el REBU, declaras tus ingresos de forma clara y usas modelos validados, estarás un paso por delante de la competencia.

En Dealcar te ayudamos a simplificar la gestión diaria de tu concesionario con herramientas, plantillas y contenido actualizado para profesionales como tú. ¡Consulta nuestras plantillas de facturación y lleva el control fiscal de tu negocio al siguiente nivel!

Emitir correctamente una factura en la compraventa de coches usados no es solo una obligación legal: es una garantía de profesionalidad, transparencia y seguridad fiscal. Si eres concesionario o profesional del sector, esta guía paso a paso te ayudará a entender qué tipo de factura debes emitir en cada caso, cómo calcular el IVA según el régimen aplicable (REBU o general), qué información debe contener y qué errores debes evitar.

¿Quién debe emitir factura en la compraventa de vehículos usados?

Concesionarios profesionales vs ventas entre particulares

Solo los vendedores profesionales (autónomos o empresas dedicadas a la compraventa) están obligados a emitir factura. En las ventas entre particulares no se emite factura, sino un contrato privado de compraventa, y no se aplica IVA ni REBU. Para los concesionarios, la emisión de factura es obligatoria en todas las operaciones.

Obligaciones fiscales de un compraventa

Como profesional del sector, estás obligado a:

Emitir factura por cada venta

Numerar y conservar las facturas emitidas

Registrar las operaciones en los libros contables

Declarar el IVA repercutido o el margen REBU en los modelos 303 y 390

¿Es obligatorio emitir factura si vendo a un particular?

Sí. Aunque el comprador sea un cliente particular, la normativa exige que el vendedor profesional emita una factura que refleje correctamente el tipo de operación y el régimen fiscal aplicado.

Tipos de facturación según el tipo de operación

Venta con IVA (Régimen General)

Este régimen se aplica cuando el concesionario adquiere el vehículo a una empresa o a otro profesional con derecho a deducir el IVA. En este caso, el IVA se calcula sobre el total del precio de venta y se desglosa en la factura. Es habitual en operaciones con flotas, leasing o renting.

Venta bajo REBU (Régimen Especial de Bienes Usados)

El REBU se aplica cuando el vehículo se adquiere a un particular o a otro profesional que no deduce IVA. En este caso:

El IVA se calcula sobre el margen (precio de venta - precio de compra + gastos asociados no deducibles)

No se desglosa en la factura

No se permite la deducción del IVA soportado

Este régimen es el más habitual para concesionarios que compran coches usados a particulares.

Venta intracomunitaria o importación

Si el coche se compra en otro país de la UE:

Si el proveedor es una empresa con NIF-IVA intracomunitario, se puede aplicar la inversión del sujeto pasivo (sin IVA en la factura, pero autoliquidación en modelo 303)

Si el proveedor es particular, se puede aplicar REBU

Es clave declarar correctamente la operación en el modelo 349 y conservar la documentación de transporte e impuestos pagados.

Casos especiales

Vehículos de uso interno o demostración: pueden generar ajustes de IVA por autoconsumo

Vehículos financiados: la factura refleja el precio total; la financiación es un contrato paralelo

Renting o leasing con opción a compra: requieren tratamiento fiscal específico, no son venta directa

Cómo hacer una factura correctamente (paso a paso)

Datos obligatorios en toda factura

Nombre completo o razón social del comprador y del vendedor

NIF/CIF y domicilio fiscal de ambas partes

Fecha de emisión

Número de factura (correlativo, sin saltos)

Descripción detallada del vehículo (marca, modelo, matrícula, bastidor, kilometraje, año de matriculación)

Precio neto, IVA (si aplica) o margen REBU

Forma de pago

Mención del régimen fiscal (REBU, general, exento)

Factura con IVA (Régimen General)

Debe reflejar la base imponible y el tipo de IVA (normalmente 21%)

Indicar "Operación sujeta y no exenta de IVA"

El comprador puede deducirse el IVA si es empresa o profesional

Factura con REBU

No se desglosa el IVA

Se debe incluir obligatoriamente la leyenda:

"Régimen especial de bienes usados. IVA incluido en el precio. No es deducible."

El margen debe estar calculado internamente para declarar correctamente

Libro de registro

Debes llevar:

Libro de facturas emitidas

Libro de compras (si aplica IVA)

Libro de operaciones REBU, si utilizas este régimen, incluyendo:

Precio de compra

Precio de venta

Margen bruto

IVA calculado sobre margen (solo para declaración, no en factura)

Ejemplos prácticos de facturación

Factura con IVA (venta a empresa)

Factura:

Precio base: 10.000 €

IVA (21%): 2.100 €

Total factura: 12.100 €

El comprador puede deducirse ese IVA si es empresa.

Factura con REBU (venta a particular)

Factura:

Precio venta: 10.000 € (IVA incluido sobre margen)

Leyenda: "REBU. IVA incluido. No deducible."

No aparece el desglose de IVA

Factura de coche importado (operación intracomunitaria)

Si aplicas REBU: igual que una compra a particular

Si aplicas IVA: debes autoliquidar en modelo 303 y declarar en 349

Descubre nuestra guía completa del REBU para más detalles.

Errores frecuentes al emitir facturas en compraventa

Confundir el régimen fiscal

Aplicar IVA cuando corresponde REBU (y viceversa)

Utilizar REBU en compras con derecho a deducción

Omitir datos obligatorios

Datos del cliente o del coche incompletos

No indicar el régimen fiscal

Numeración de factura incorrecta

Declarar mal el IVA

En REBU: el IVA se calcula solo sobre el margen

Declarar el total como base imponible puede causar errores y sanciones

Usar la misma factura para varias operaciones

Cada vehículo debe tener su factura propia, con identificación única. Evita facturas agrupadas.

Consejos para concesionarios: profesionaliza tu facturación

Utiliza plantillas adaptadas

Tener modelos específicos para REBU e IVA evita confusiones y transmite profesionalidad. Dealcar ofrece plantillas listas para usar.

Automatiza el proceso

Si tienes volumen, considera usar software de gestión o facturación que permita:

Generar facturas automáticas

Llevar el registro de compras y ventas

Exportar datos para presentación de modelos fiscales

Consulta a tu asesor fiscal

La combinación de régimen general, REBU y operaciones intracomunitarias requiere atención profesional para evitar errores y sanciones de Hacienda.

Aprende más sobre el REBU

¿Tienes dudas sobre cómo funciona este régimen especial? Consulta nuestra guía completa del REBU para concesionarios.

Conclusión

Emitir bien una factura no es solo cumplir con Hacienda, sino también demostrar profesionalidad y proteger tu negocio ante posibles reclamaciones. Si aplicas correctamente el REBU, declaras tus ingresos de forma clara y usas modelos validados, estarás un paso por delante de la competencia.

En Dealcar te ayudamos a simplificar la gestión diaria de tu concesionario con herramientas, plantillas y contenido actualizado para profesionales como tú. ¡Consulta nuestras plantillas de facturación y lleva el control fiscal de tu negocio al siguiente nivel!

Prenota un appuntamento e fai crescere il tuo concessionario

Fino a un 30% in più di visite e lead locali

Con un sito web ottimizzato per la tua zona, Google ti posiziona meglio e attiri più clienti interessati

Aumenta fino a un 20% delle tue vendite trasmettendo fiducia

Sito web professionale con pagamento online e foto IA che trasmettono fiducia e accelerano l'acquisto.

Riduci fino a un -15% i tuoi costi e migliora i margini

Controlla prezzi, margini e stock in un unico software che semplifica la gestione.

Tutto in tasca

Organizza il tuo concessionario dall'app e dal web, ovunque tu sia.

Prenota un appuntamento e fai crescere il tuo concessionario

Fino a un 30% in più di visite e lead locali

Con un sito web ottimizzato per la tua zona, Google ti posiziona meglio e attiri più clienti interessati

Aumenta fino a un 20% delle tue vendite trasmettendo fiducia

Sito web professionale con pagamento online e foto IA che trasmettono fiducia e accelerano l'acquisto.

Riduci fino a un -15% i tuoi costi e migliora i margini

Controlla prezzi, margini e stock in un unico software che semplifica la gestione.

Tutto in tasca

Organizza il tuo concessionario dall'app e dal web, ovunque tu sia.

Prenota un appuntamento e fai crescere il tuo concessionario

Fino a un 30% in più di visite e lead locali

Aumenta fino a un 20% delle tue vendite trasmettendo fiducia

Riduci fino a un -15% i tuoi costi e migliora i margini

Tutto in tasca

La piattaforma che automatizza la gestione della tua compravendita e aumenta i tuoi guadagni.

PRODOTTO

Tipi di clienti

©2024 Dealcar. Tutti i diritti riservati

La piattaforma che automatizza la gestione della tua compravendita e aumenta i tuoi guadagni.

PRODOTTO

Tipi di clienti

©2024 Dealcar. Tutti i diritti riservati

La piattaforma che automatizza la gestione della tua compravendita e aumenta i tuoi guadagni.

PRODOTTO

Tipi di clienti

©2024 Dealcar. Tutti i diritti riservati