Índice

Quién está obligado a emitir factura

Los dos documentos clave: factura de compra y factura de venta

Factura con IVA general: cuándo y cómo emitirla

Factura con REBU: cuándo y cómo emitirla

Ejemplo numérico completo: la misma operación con IVA y con REBU

Datos obligatorios en toda factura de compraventa de vehículos

Factura simplificada vs factura completa

Operaciones intracomunitarias e importaciones

Verifactu y factura electrónica: lo que viene en 2026-2027

Libros registro obligatorios

Errores frecuentes al facturar en compraventa

Conclusión

Preguntas frecuentes

La facturación es probablemente la parte más delicada de la gestión administrativa de un concesionario de coches usados. No solo porque Hacienda puede sancionar una factura mal emitida, sino porque la factura es el documento que soporta toda la operación: la compra, la venta, el régimen fiscal aplicado, el margen obtenido y la relación con el cliente.

El problema es que muchos concesionarios trabajan con dos regímenes fiscales a la vez (REBU e IVA general), compran a particulares y a empresas, venden a consumidores finales y a profesionales, y en algunos casos operan con vehículos importados. Cada combinación requiere un tipo de factura distinto, con formato y menciones legales diferentes.

Este artículo explica paso a paso qué factura emitir en cada caso, con ejemplos numéricos, los datos que no pueden faltar y los errores más habituales que conviene evitar. Además, incluimos las novedades sobre Verifactu y la factura electrónica obligatoria que afectan a todos los concesionarios a partir de 2026.

Quién está obligado a emitir factura

Todo vendedor profesional (autónomo o sociedad) dedicado a la compraventa de vehículos está obligado a emitir factura en cada operación de venta, sin excepción. Da igual que el comprador sea un particular, una empresa o un autónomo: la obligación recae sobre el vendedor profesional.

En las ventas entre particulares no se emite factura. Se formaliza la operación mediante un contrato privado de compraventa y el comprador paga el Impuesto de Transmisiones Patrimoniales (ITP). Si quieres saber más sobre cuándo aplica este impuesto, te lo explicamos en nuestro artículo sobre qué es el ITP en la venta de coches.

Como profesional, además de emitir factura estás obligado a numerar las facturas de forma correlativa (sin saltos), conservarlas durante un mínimo de 4 años (6 si operaciones intracomunitarias), registrar cada operación en los libros contables correspondientes y declarar el IVA repercutido o el margen REBU en los modelos trimestrales (303) y anuales (390).

Los dos documentos clave: factura de compra y factura de venta

Este es un punto que muchos concesionarios descuidan. No solo debes emitir factura cuando vendes: también necesitas documentar correctamente la compra.

Factura de venta. Es la que emites al comprador (particular o profesional) cuando vendes un coche. Puede ser con IVA desglosado (régimen general) o sin desglose (REBU). Es el documento principal de la operación.

Documento de compra a particular (autofactura o recibo de compra). Cuando compras un coche a un particular, este no te emite factura (no es profesional). En su lugar, el concesionario emite un documento de compra (a veces llamado autofactura) que recoge los datos del vendedor particular, los datos del vehículo, el precio pagado y la firma de ambas partes. Este documento es imprescindible para justificar que la compra se hizo a un particular sin IVA deducible y, por tanto, que puedes aplicar REBU al revender.

Sin este documento, Hacienda puede considerar que no tienes base para acogerte al REBU y recalcular el IVA sobre el precio total de la venta. Es uno de los documentos más importantes del expediente de cada coche.

Factura de compra a profesional. Si compras el coche a una empresa, flota o renting, recibes una factura con IVA desglosado. En ese caso, te deduces el IVA soportado y al revender aplicas régimen general.

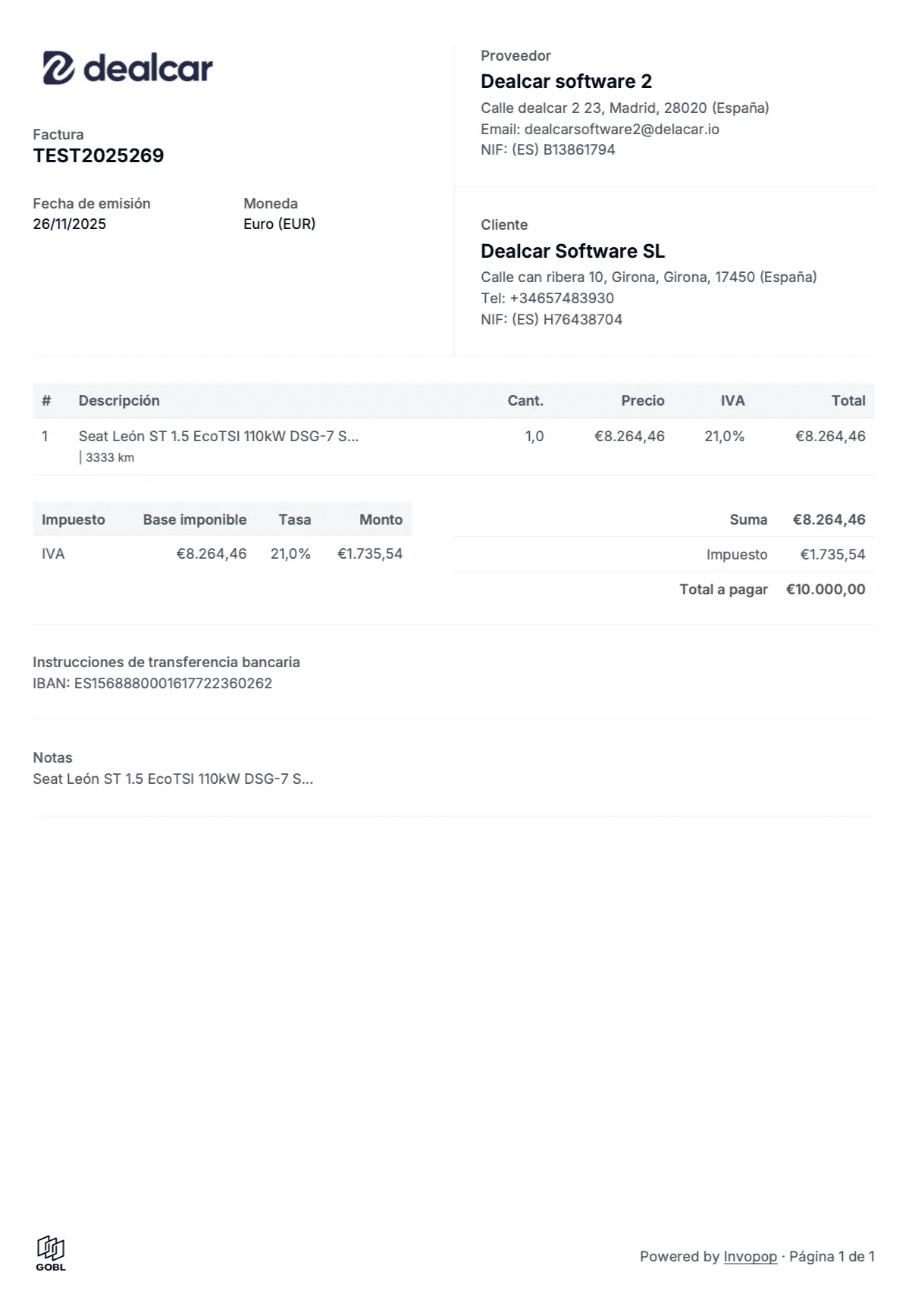

Factura con IVA general: cuándo y cómo emitirla

El régimen general se aplica cuando el concesionario ha comprado el coche a un proveedor que le emitió factura con IVA desglosado y se ha deducido ese IVA en la compra.

Cuándo corresponde: compras a empresas de renting (LeasePlan, ALD, Arval), flotas corporativas, otros concesionarios en régimen general o proveedores intracomunitarios con NIF-IVA.

Cómo se emite la factura:

La factura debe reflejar el precio base del vehículo (sin IVA), el tipo de IVA aplicado (21% como norma general) con el importe desglosado y el precio total (base + IVA). Es recomendable incluir la mención "Operación sujeta y no exenta de IVA" para que quede claro el régimen aplicado.

El comprador, si es empresa o profesional, puede deducirse el IVA de esta factura en su declaración trimestral. Si el comprador es un particular, paga el precio total pero no puede deducir nada.

Para entender en detalle cuándo aplicar cada régimen, te recomendamos nuestro artículo sobre cuándo usar factura con IVA y cuándo con REBU.

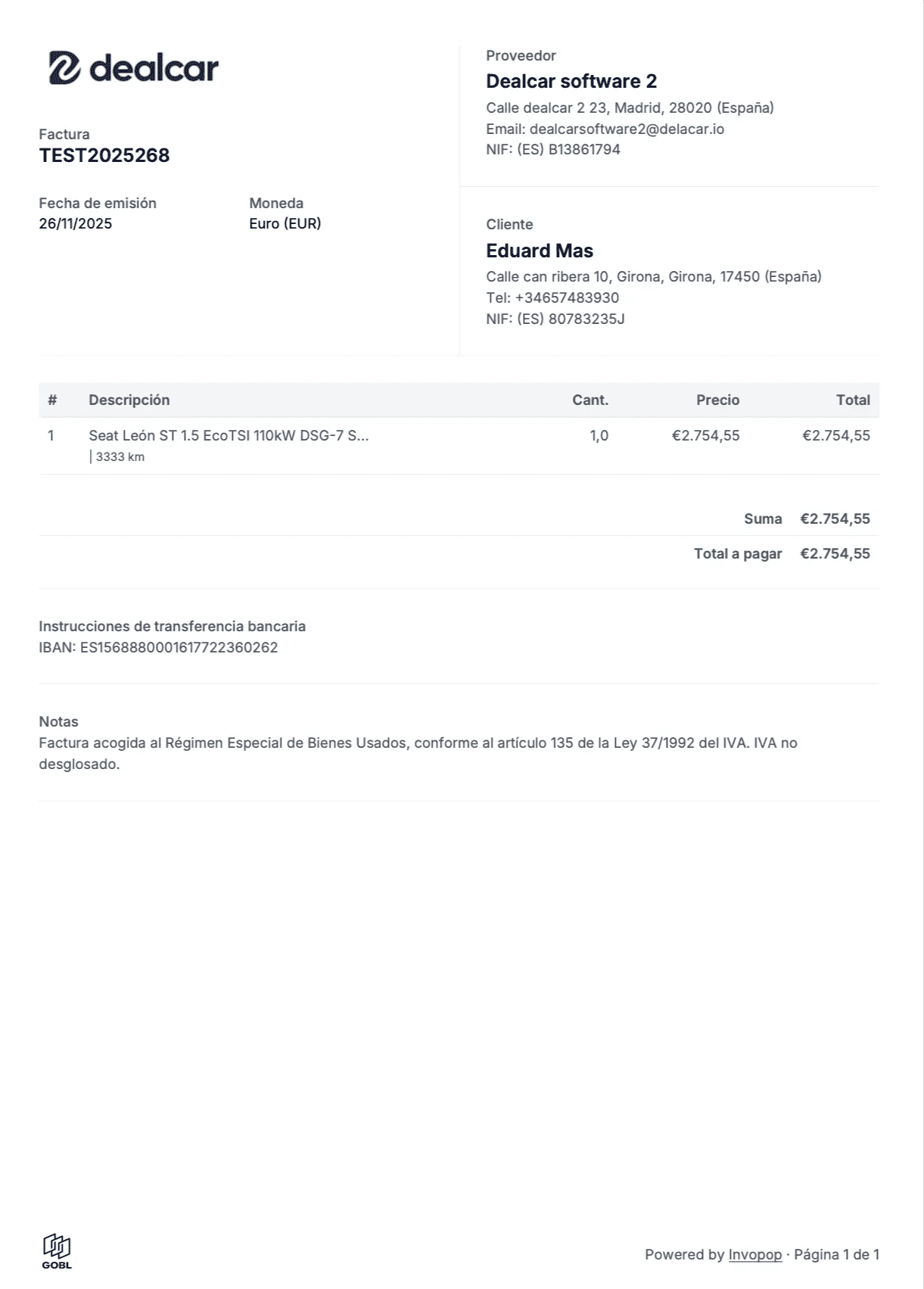

Factura con REBU: cuándo y cómo emitirla

El Régimen Especial de Bienes Usados permite tributar solo sobre el margen de beneficio, no sobre el precio total. Es el régimen más habitual en la compraventa de coches usados a consumidores finales.

Cuándo corresponde: compras a particulares, retomas, compras a otros concesionarios que también vendieron bajo REBU (sin IVA desglosado en su factura).

Cómo se emite la factura:

La factura muestra un precio único final, sin desglose de IVA. No aparece base imponible ni cuota de IVA por separado. Debe incluir obligatoriamente la leyenda legal: "Régimen especial de bienes usados. IVA incluido en el precio. Sin derecho a deducción por el adquirente."

Internamente, el concesionario calcula el IVA sobre el margen (precio de venta menos precio de compra) y lo declara en el modelo 303. Pero ese cálculo no aparece en la factura que recibe el cliente.

Si quieres profundizar en el funcionamiento completo del REBU, te lo explicamos en nuestra guía completa sobre REBU en la compraventa de coches de segunda mano.

Ejemplo numérico completo: la misma operación con IVA y con REBU

Para ver la diferencia real, tomemos un coche que el concesionario compra por 8.000 euros y vende por 10.500 euros. Margen bruto: 2.500 euros.

Con IVA general (21%):

El concesionario compró con factura con IVA (se dedujo el IVA soportado). Al vender, repercute el 21% sobre el precio total.

Precio base de venta: 10.500 euros. IVA repercutido (21%): 2.205 euros. Total que paga el comprador: 12.705 euros.

El concesionario ingresa a Hacienda la diferencia entre IVA repercutido (2.205 euros) y el IVA soportado en la compra. Si pagó 8.000 euros + 21% de IVA (1.680 euros), el IVA neto a ingresar sería 2.205 - 1.680 = 525 euros.

Con REBU:

El concesionario compró a un particular (sin IVA deducible). Al vender, tributa solo sobre el margen.

Precio que paga el comprador: 10.500 euros (IVA incluido en el margen). El margen bruto es 10.500 - 8.000 = 2.500 euros. La base imponible del IVA es 2.500 / 1,21 = 2.066,12 euros. El IVA a ingresar es 2.500 - 2.066,12 = 433,88 euros.

Diferencia para el comprador particular: con IVA general paga 12.705 euros. Con REBU paga 10.500 euros. Son 2.205 euros de diferencia. Por eso el REBU es tan relevante en las ventas a consumidores finales.

Diferencia para el concesionario: con IVA general ingresa 525 euros de IVA neto. Con REBU ingresa 433,88 euros. La diferencia es menor, pero el precio final más competitivo del REBU facilita la venta.

Datos obligatorios en toda factura de compraventa de vehículos

Independientemente del régimen fiscal, toda factura de venta de un vehículo debe contener:

Datos del vendedor: nombre completo o razón social, NIF/CIF y domicilio fiscal.

Datos del comprador: nombre completo o razón social, NIF/CIF y domicilio fiscal.

Datos de la factura: número correlativo (sin saltos en la numeración), fecha de emisión y serie (si usas varias series).

Datos del vehículo: marca, modelo, versión, número de bastidor (VIN), matrícula, fecha de primera matriculación, kilometraje y color. Cuanto más detallada sea la descripción, mejor protegido estás ante reclamaciones.

Datos económicos: precio de venta, IVA desglosado (si aplica) o mención del REBU, forma de pago y mención del régimen fiscal aplicado.

Un error habitual es no incluir el número de bastidor o el kilometraje. En caso de reclamación posterior, una factura con datos incompletos del vehículo debilita la posición del concesionario.

Factura simplificada vs factura completa

En la compraventa de vehículos, la norma general es emitir siempre factura completa. La factura simplificada (lo que antes se llamaba "ticket") solo se permite cuando el importe no supera los 400 euros (o 3.000 euros en determinadas actividades), lo que en la práctica hace que no sea aplicable a la venta de coches.

Sin embargo, sí puedes usar factura simplificada para servicios complementarios de pequeño importe (limpieza, accesorios, etc.) si no superan los límites. Para la venta del vehículo en sí, siempre factura completa.

Operaciones intracomunitarias e importaciones

Si compras coches en otros países de la UE, la facturación tiene particularidades:

Compra a empresa con NIF-IVA intracomunitario. Se aplica la inversión del sujeto pasivo: el proveedor no te cobra IVA. Tú autoliquidas el IVA en España (modelo 303) y lo declaras en el modelo 349 de operaciones intracomunitarias. Al revender, facturas con IVA general.

Compra a particular en otro país de la UE. Si compras directamente a un particular en Alemania, Francia u otro país, puedes aplicar REBU al revender en España, ya que el vendedor no te ha repercutido IVA. Necesitas conservar el contrato de compraventa y la documentación de transporte.

Importación de fuera de la UE. Debes liquidar el IVA de importación en aduanas. Al revender, aplicas régimen general.

En todos los casos, conserva la documentación de transporte, justificantes de pago y declaraciones aduaneras. Son los documentos que te pedirá Hacienda en caso de inspección. Si estás valorando la importación, te recomendamos nuestro artículo sobre cómo importar un coche de segunda mano.

Verifactu y factura electrónica: lo que viene en 2026-2027

Este es un tema que afecta directamente a todos los concesionarios y que conviene tener en el radar.

Verifactu es el nuevo sistema de verificación de facturas impulsado por la Ley Antifraude (Ley 11/2021). Obliga a que todo software de facturación garantice la trazabilidad, integridad e inalterabilidad de cada factura emitida. En la práctica, esto significa que el programa que uses para facturar debe estar homologado y generar un registro digital verificable (con código QR y firma electrónica) que la Agencia Tributaria puede comprobar.

Plazos de Verifactu: las empresas (personas jurídicas) debían usar software homologado desde enero de 2026, con una moratoria aplicada a finales de 2025 que ha ajustado el calendario. Los autónomos tienen plazo hasta julio de 2026-2027 según el caso. Tras la moratoria, se espera que el cumplimiento sea exigible de forma efectiva a lo largo de 2026.

Factura electrónica obligatoria (B2B): además de Verifactu, la Ley Crea y Crece establece la factura electrónica obligatoria entre empresas y profesionales. El Real Decreto 238/2026 (aprobado en marzo de 2026) ha desarrollado el sistema. Las empresas con facturación superior a 8 millones de euros deberán cumplir a partir de octubre de 2027, y el resto de empresas y autónomos a partir de octubre de 2028.

Sanciones: usar software de facturación no homologado puede suponer multas de hasta 50.000 euros por ejercicio fiscal.

Qué significa esto para un concesionario: si facturas con un Excel, con plantillas de Word o con un programa que no está preparado para Verifactu, necesitas cambiar antes de que se apliquen las sanciones. La transición no es complicada si usas una plataforma que ya cumpla con la normativa, pero requiere actuar con anticipación.

Libros registro obligatorios

Además de las facturas, como concesionario debes mantener varios libros registro:

Libro registro de facturas emitidas. Todas las facturas de venta, tanto REBU como IVA general.

Libro registro de facturas recibidas. Las facturas de compra a proveedores profesionales (con IVA deducible).

Libro registro de operaciones REBU. Obligatorio y separado del libro general. Debe incluir para cada operación: fecha, datos del vendedor particular, descripción del vehículo (marca, modelo, matrícula), precio de compra, precio de venta, margen bruto e IVA calculado sobre el margen (para la declaración, no para la factura).

Libro de bienes de inversión. Si tienes activos afectos a la actividad por más de 300 euros.

Llevar estos registros al día no es opcional. En caso de inspección, Hacienda los solicita y contrasta con las declaraciones presentadas. Cualquier discrepancia puede generar un requerimiento.

Si quieres entender la fiscalidad completa de una compraventa, te lo explicamos en nuestra guía sobre cómo tributar correctamente como compraventa.

Errores frecuentes al facturar en compraventa

Aplicar REBU cuando el coche se compró con IVA deducible. Si te dedujiste el IVA en la compra, no puedes aplicar REBU al vender. Es incompatible. Hacienda puede reclamarte la diferencia más sanción del 50-150% de la cuota.

No conservar el documento de compra a particular. Sin el recibo de compra firmado por el particular, pierdes la base para justificar el REBU. Y sin justificación, Hacienda puede recalcular el IVA sobre el precio total.

Desglosar el IVA en una factura REBU. Error grave. La factura REBU no lleva IVA desglosado. Incluirlo invalida la operación fiscalmente y puede generar que el comprador crea que puede deducírselo.

Omitir la mención legal del REBU. Toda factura REBU debe llevar la leyenda obligatoria. Omitirla es motivo de inspección y puede cuestionar la validez de la factura.

Numeración con saltos. Las facturas deben ser correlativas, sin saltos. Si la factura anterior era la 2025/047, la siguiente debe ser la 2025/048. Los huecos generan alertas automáticas en Hacienda.

No incluir el número de bastidor. En la compraventa de vehículos, el bastidor es el identificador único del coche. Una factura sin bastidor pierde trazabilidad y debilita tu posición ante cualquier reclamación.

Agrupar varios coches en una sola factura. Cada vehículo debe tener su propia factura con identificación única. Las facturas agrupadas dificultan el control del margen y pueden generar problemas fiscales.

Si quieres ver los errores más habituales con REBU en detalle, consulta nuestro artículo sobre errores comunes al aplicar el REBU en concesionarios.

Conclusión

Emitir facturas correctamente no es solo cumplir con Hacienda: es proteger tu negocio ante reclamaciones, tener el margen controlado y poder escalar sin sustos fiscales. La clave está en clasificar cada operación desde la compra (REBU o general), documentar bien los recibos de compra a particulares, emitir las facturas con los datos y menciones legales correctos y mantener los libros registro al día. Con la llegada de Verifactu y la factura electrónica obligatoria, hacerlo con un sistema preparado ya no es una opción: es una necesidad.

Más de 500 compraventas ya usan Dealcar para gestionar su facturación sin errores. Desde la plataforma puedes clasificar cada operación como REBU o IVA general desde la compra, generar facturas automáticas con el formato legal correcto (incluyendo la mención REBU), mantener el libro registro actualizado y prepararte para Verifactu con un sistema ya homologado. Si quieres ver cómo funciona, puedes conocer el módulo de facturación electrónica de Dealcar.

Preguntas frecuentes

¿Es obligatorio emitir factura si vendo un coche a un particular?

Sí. Todo vendedor profesional (autónomo o sociedad) está obligado a emitir factura en cada operación, independientemente de que el comprador sea particular o empresa. La factura puede ser REBU (sin desglose de IVA) o con IVA general, según el origen del coche.

¿Qué documento necesito cuando compro un coche a un particular?

Un recibo de compra (o autofactura) que recoja los datos completos del vendedor particular (DNI, nombre, dirección), los datos del vehículo (marca, modelo, matrícula, bastidor), el precio pagado y la firma de ambas partes. Este documento justifica que la compra se hizo sin IVA deducible y permite aplicar REBU al revender.

¿Puedo usar factura simplificada (ticket) para vender un coche?

En la práctica, no. La factura simplificada se limita a importes de hasta 400 euros (o 3.000 euros en actividades autorizadas). Como el precio de un vehículo supera siempre esos importes, debes emitir factura completa con todos los datos obligatorios.

¿Qué pasa si cometo un error en una factura ya emitida?

Debes emitir una factura rectificativa que haga referencia a la factura original (número y fecha), describa el error y refleje la corrección. No se puede simplemente anular y volver a emitir con el mismo número. La factura rectificativa tiene su propia numeración.

¿Cómo me afecta Verifactu como concesionario?

A partir de 2026, tu software de facturación debe estar homologado para Verifactu: cada factura debe ser trazable, inalterable y verificable con código QR. Si sigues facturando con Excel o Word, necesitas migrar a un sistema compatible antes de que se apliquen las sanciones (hasta 50.000 euros por ejercicio). Dealcar ya cumple con los requisitos de Verifactu.

¿Puedo llevar las operaciones REBU y las de IVA general en el mismo libro registro?

No. La normativa exige un libro registro de operaciones REBU separado del libro general de facturas. Puedes usar el mismo software, pero los registros deben estar diferenciados y contener la información específica de cada régimen.

Índice

Quién está obligado a emitir factura

Los dos documentos clave: factura de compra y factura de venta

Factura con IVA general: cuándo y cómo emitirla

Factura con REBU: cuándo y cómo emitirla

Ejemplo numérico completo: la misma operación con IVA y con REBU

Datos obligatorios en toda factura de compraventa de vehículos

Factura simplificada vs factura completa

Operaciones intracomunitarias e importaciones

Verifactu y factura electrónica: lo que viene en 2026-2027

Libros registro obligatorios

Errores frecuentes al facturar en compraventa

Conclusión

Preguntas frecuentes

La facturación es probablemente la parte más delicada de la gestión administrativa de un concesionario de coches usados. No solo porque Hacienda puede sancionar una factura mal emitida, sino porque la factura es el documento que soporta toda la operación: la compra, la venta, el régimen fiscal aplicado, el margen obtenido y la relación con el cliente.

El problema es que muchos concesionarios trabajan con dos regímenes fiscales a la vez (REBU e IVA general), compran a particulares y a empresas, venden a consumidores finales y a profesionales, y en algunos casos operan con vehículos importados. Cada combinación requiere un tipo de factura distinto, con formato y menciones legales diferentes.

Este artículo explica paso a paso qué factura emitir en cada caso, con ejemplos numéricos, los datos que no pueden faltar y los errores más habituales que conviene evitar. Además, incluimos las novedades sobre Verifactu y la factura electrónica obligatoria que afectan a todos los concesionarios a partir de 2026.

Quién está obligado a emitir factura

Todo vendedor profesional (autónomo o sociedad) dedicado a la compraventa de vehículos está obligado a emitir factura en cada operación de venta, sin excepción. Da igual que el comprador sea un particular, una empresa o un autónomo: la obligación recae sobre el vendedor profesional.

En las ventas entre particulares no se emite factura. Se formaliza la operación mediante un contrato privado de compraventa y el comprador paga el Impuesto de Transmisiones Patrimoniales (ITP). Si quieres saber más sobre cuándo aplica este impuesto, te lo explicamos en nuestro artículo sobre qué es el ITP en la venta de coches.

Como profesional, además de emitir factura estás obligado a numerar las facturas de forma correlativa (sin saltos), conservarlas durante un mínimo de 4 años (6 si operaciones intracomunitarias), registrar cada operación en los libros contables correspondientes y declarar el IVA repercutido o el margen REBU en los modelos trimestrales (303) y anuales (390).

Los dos documentos clave: factura de compra y factura de venta

Este es un punto que muchos concesionarios descuidan. No solo debes emitir factura cuando vendes: también necesitas documentar correctamente la compra.

Factura de venta. Es la que emites al comprador (particular o profesional) cuando vendes un coche. Puede ser con IVA desglosado (régimen general) o sin desglose (REBU). Es el documento principal de la operación.

Documento de compra a particular (autofactura o recibo de compra). Cuando compras un coche a un particular, este no te emite factura (no es profesional). En su lugar, el concesionario emite un documento de compra (a veces llamado autofactura) que recoge los datos del vendedor particular, los datos del vehículo, el precio pagado y la firma de ambas partes. Este documento es imprescindible para justificar que la compra se hizo a un particular sin IVA deducible y, por tanto, que puedes aplicar REBU al revender.

Sin este documento, Hacienda puede considerar que no tienes base para acogerte al REBU y recalcular el IVA sobre el precio total de la venta. Es uno de los documentos más importantes del expediente de cada coche.

Factura de compra a profesional. Si compras el coche a una empresa, flota o renting, recibes una factura con IVA desglosado. En ese caso, te deduces el IVA soportado y al revender aplicas régimen general.

Factura con IVA general: cuándo y cómo emitirla

El régimen general se aplica cuando el concesionario ha comprado el coche a un proveedor que le emitió factura con IVA desglosado y se ha deducido ese IVA en la compra.

Cuándo corresponde: compras a empresas de renting (LeasePlan, ALD, Arval), flotas corporativas, otros concesionarios en régimen general o proveedores intracomunitarios con NIF-IVA.

Cómo se emite la factura:

La factura debe reflejar el precio base del vehículo (sin IVA), el tipo de IVA aplicado (21% como norma general) con el importe desglosado y el precio total (base + IVA). Es recomendable incluir la mención "Operación sujeta y no exenta de IVA" para que quede claro el régimen aplicado.

El comprador, si es empresa o profesional, puede deducirse el IVA de esta factura en su declaración trimestral. Si el comprador es un particular, paga el precio total pero no puede deducir nada.

Para entender en detalle cuándo aplicar cada régimen, te recomendamos nuestro artículo sobre cuándo usar factura con IVA y cuándo con REBU.

Factura con REBU: cuándo y cómo emitirla

El Régimen Especial de Bienes Usados permite tributar solo sobre el margen de beneficio, no sobre el precio total. Es el régimen más habitual en la compraventa de coches usados a consumidores finales.

Cuándo corresponde: compras a particulares, retomas, compras a otros concesionarios que también vendieron bajo REBU (sin IVA desglosado en su factura).

Cómo se emite la factura:

La factura muestra un precio único final, sin desglose de IVA. No aparece base imponible ni cuota de IVA por separado. Debe incluir obligatoriamente la leyenda legal: "Régimen especial de bienes usados. IVA incluido en el precio. Sin derecho a deducción por el adquirente."

Internamente, el concesionario calcula el IVA sobre el margen (precio de venta menos precio de compra) y lo declara en el modelo 303. Pero ese cálculo no aparece en la factura que recibe el cliente.

Si quieres profundizar en el funcionamiento completo del REBU, te lo explicamos en nuestra guía completa sobre REBU en la compraventa de coches de segunda mano.

Ejemplo numérico completo: la misma operación con IVA y con REBU

Para ver la diferencia real, tomemos un coche que el concesionario compra por 8.000 euros y vende por 10.500 euros. Margen bruto: 2.500 euros.

Con IVA general (21%):

El concesionario compró con factura con IVA (se dedujo el IVA soportado). Al vender, repercute el 21% sobre el precio total.

Precio base de venta: 10.500 euros. IVA repercutido (21%): 2.205 euros. Total que paga el comprador: 12.705 euros.

El concesionario ingresa a Hacienda la diferencia entre IVA repercutido (2.205 euros) y el IVA soportado en la compra. Si pagó 8.000 euros + 21% de IVA (1.680 euros), el IVA neto a ingresar sería 2.205 - 1.680 = 525 euros.

Con REBU:

El concesionario compró a un particular (sin IVA deducible). Al vender, tributa solo sobre el margen.

Precio que paga el comprador: 10.500 euros (IVA incluido en el margen). El margen bruto es 10.500 - 8.000 = 2.500 euros. La base imponible del IVA es 2.500 / 1,21 = 2.066,12 euros. El IVA a ingresar es 2.500 - 2.066,12 = 433,88 euros.

Diferencia para el comprador particular: con IVA general paga 12.705 euros. Con REBU paga 10.500 euros. Son 2.205 euros de diferencia. Por eso el REBU es tan relevante en las ventas a consumidores finales.

Diferencia para el concesionario: con IVA general ingresa 525 euros de IVA neto. Con REBU ingresa 433,88 euros. La diferencia es menor, pero el precio final más competitivo del REBU facilita la venta.

Datos obligatorios en toda factura de compraventa de vehículos

Independientemente del régimen fiscal, toda factura de venta de un vehículo debe contener:

Datos del vendedor: nombre completo o razón social, NIF/CIF y domicilio fiscal.

Datos del comprador: nombre completo o razón social, NIF/CIF y domicilio fiscal.

Datos de la factura: número correlativo (sin saltos en la numeración), fecha de emisión y serie (si usas varias series).

Datos del vehículo: marca, modelo, versión, número de bastidor (VIN), matrícula, fecha de primera matriculación, kilometraje y color. Cuanto más detallada sea la descripción, mejor protegido estás ante reclamaciones.

Datos económicos: precio de venta, IVA desglosado (si aplica) o mención del REBU, forma de pago y mención del régimen fiscal aplicado.

Un error habitual es no incluir el número de bastidor o el kilometraje. En caso de reclamación posterior, una factura con datos incompletos del vehículo debilita la posición del concesionario.

Factura simplificada vs factura completa

En la compraventa de vehículos, la norma general es emitir siempre factura completa. La factura simplificada (lo que antes se llamaba "ticket") solo se permite cuando el importe no supera los 400 euros (o 3.000 euros en determinadas actividades), lo que en la práctica hace que no sea aplicable a la venta de coches.

Sin embargo, sí puedes usar factura simplificada para servicios complementarios de pequeño importe (limpieza, accesorios, etc.) si no superan los límites. Para la venta del vehículo en sí, siempre factura completa.

Operaciones intracomunitarias e importaciones

Si compras coches en otros países de la UE, la facturación tiene particularidades:

Compra a empresa con NIF-IVA intracomunitario. Se aplica la inversión del sujeto pasivo: el proveedor no te cobra IVA. Tú autoliquidas el IVA en España (modelo 303) y lo declaras en el modelo 349 de operaciones intracomunitarias. Al revender, facturas con IVA general.

Compra a particular en otro país de la UE. Si compras directamente a un particular en Alemania, Francia u otro país, puedes aplicar REBU al revender en España, ya que el vendedor no te ha repercutido IVA. Necesitas conservar el contrato de compraventa y la documentación de transporte.

Importación de fuera de la UE. Debes liquidar el IVA de importación en aduanas. Al revender, aplicas régimen general.

En todos los casos, conserva la documentación de transporte, justificantes de pago y declaraciones aduaneras. Son los documentos que te pedirá Hacienda en caso de inspección. Si estás valorando la importación, te recomendamos nuestro artículo sobre cómo importar un coche de segunda mano.

Verifactu y factura electrónica: lo que viene en 2026-2027

Este es un tema que afecta directamente a todos los concesionarios y que conviene tener en el radar.

Verifactu es el nuevo sistema de verificación de facturas impulsado por la Ley Antifraude (Ley 11/2021). Obliga a que todo software de facturación garantice la trazabilidad, integridad e inalterabilidad de cada factura emitida. En la práctica, esto significa que el programa que uses para facturar debe estar homologado y generar un registro digital verificable (con código QR y firma electrónica) que la Agencia Tributaria puede comprobar.

Plazos de Verifactu: las empresas (personas jurídicas) debían usar software homologado desde enero de 2026, con una moratoria aplicada a finales de 2025 que ha ajustado el calendario. Los autónomos tienen plazo hasta julio de 2026-2027 según el caso. Tras la moratoria, se espera que el cumplimiento sea exigible de forma efectiva a lo largo de 2026.

Factura electrónica obligatoria (B2B): además de Verifactu, la Ley Crea y Crece establece la factura electrónica obligatoria entre empresas y profesionales. El Real Decreto 238/2026 (aprobado en marzo de 2026) ha desarrollado el sistema. Las empresas con facturación superior a 8 millones de euros deberán cumplir a partir de octubre de 2027, y el resto de empresas y autónomos a partir de octubre de 2028.

Sanciones: usar software de facturación no homologado puede suponer multas de hasta 50.000 euros por ejercicio fiscal.

Qué significa esto para un concesionario: si facturas con un Excel, con plantillas de Word o con un programa que no está preparado para Verifactu, necesitas cambiar antes de que se apliquen las sanciones. La transición no es complicada si usas una plataforma que ya cumpla con la normativa, pero requiere actuar con anticipación.

Libros registro obligatorios

Además de las facturas, como concesionario debes mantener varios libros registro:

Libro registro de facturas emitidas. Todas las facturas de venta, tanto REBU como IVA general.

Libro registro de facturas recibidas. Las facturas de compra a proveedores profesionales (con IVA deducible).

Libro registro de operaciones REBU. Obligatorio y separado del libro general. Debe incluir para cada operación: fecha, datos del vendedor particular, descripción del vehículo (marca, modelo, matrícula), precio de compra, precio de venta, margen bruto e IVA calculado sobre el margen (para la declaración, no para la factura).

Libro de bienes de inversión. Si tienes activos afectos a la actividad por más de 300 euros.

Llevar estos registros al día no es opcional. En caso de inspección, Hacienda los solicita y contrasta con las declaraciones presentadas. Cualquier discrepancia puede generar un requerimiento.

Si quieres entender la fiscalidad completa de una compraventa, te lo explicamos en nuestra guía sobre cómo tributar correctamente como compraventa.

Errores frecuentes al facturar en compraventa

Aplicar REBU cuando el coche se compró con IVA deducible. Si te dedujiste el IVA en la compra, no puedes aplicar REBU al vender. Es incompatible. Hacienda puede reclamarte la diferencia más sanción del 50-150% de la cuota.

No conservar el documento de compra a particular. Sin el recibo de compra firmado por el particular, pierdes la base para justificar el REBU. Y sin justificación, Hacienda puede recalcular el IVA sobre el precio total.

Desglosar el IVA en una factura REBU. Error grave. La factura REBU no lleva IVA desglosado. Incluirlo invalida la operación fiscalmente y puede generar que el comprador crea que puede deducírselo.

Omitir la mención legal del REBU. Toda factura REBU debe llevar la leyenda obligatoria. Omitirla es motivo de inspección y puede cuestionar la validez de la factura.

Numeración con saltos. Las facturas deben ser correlativas, sin saltos. Si la factura anterior era la 2025/047, la siguiente debe ser la 2025/048. Los huecos generan alertas automáticas en Hacienda.

No incluir el número de bastidor. En la compraventa de vehículos, el bastidor es el identificador único del coche. Una factura sin bastidor pierde trazabilidad y debilita tu posición ante cualquier reclamación.

Agrupar varios coches en una sola factura. Cada vehículo debe tener su propia factura con identificación única. Las facturas agrupadas dificultan el control del margen y pueden generar problemas fiscales.

Si quieres ver los errores más habituales con REBU en detalle, consulta nuestro artículo sobre errores comunes al aplicar el REBU en concesionarios.

Conclusión

Emitir facturas correctamente no es solo cumplir con Hacienda: es proteger tu negocio ante reclamaciones, tener el margen controlado y poder escalar sin sustos fiscales. La clave está en clasificar cada operación desde la compra (REBU o general), documentar bien los recibos de compra a particulares, emitir las facturas con los datos y menciones legales correctos y mantener los libros registro al día. Con la llegada de Verifactu y la factura electrónica obligatoria, hacerlo con un sistema preparado ya no es una opción: es una necesidad.

Más de 500 compraventas ya usan Dealcar para gestionar su facturación sin errores. Desde la plataforma puedes clasificar cada operación como REBU o IVA general desde la compra, generar facturas automáticas con el formato legal correcto (incluyendo la mención REBU), mantener el libro registro actualizado y prepararte para Verifactu con un sistema ya homologado. Si quieres ver cómo funciona, puedes conocer el módulo de facturación electrónica de Dealcar.

Preguntas frecuentes

¿Es obligatorio emitir factura si vendo un coche a un particular?

Sí. Todo vendedor profesional (autónomo o sociedad) está obligado a emitir factura en cada operación, independientemente de que el comprador sea particular o empresa. La factura puede ser REBU (sin desglose de IVA) o con IVA general, según el origen del coche.

¿Qué documento necesito cuando compro un coche a un particular?

Un recibo de compra (o autofactura) que recoja los datos completos del vendedor particular (DNI, nombre, dirección), los datos del vehículo (marca, modelo, matrícula, bastidor), el precio pagado y la firma de ambas partes. Este documento justifica que la compra se hizo sin IVA deducible y permite aplicar REBU al revender.

¿Puedo usar factura simplificada (ticket) para vender un coche?

En la práctica, no. La factura simplificada se limita a importes de hasta 400 euros (o 3.000 euros en actividades autorizadas). Como el precio de un vehículo supera siempre esos importes, debes emitir factura completa con todos los datos obligatorios.

¿Qué pasa si cometo un error en una factura ya emitida?

Debes emitir una factura rectificativa que haga referencia a la factura original (número y fecha), describa el error y refleje la corrección. No se puede simplemente anular y volver a emitir con el mismo número. La factura rectificativa tiene su propia numeración.

¿Cómo me afecta Verifactu como concesionario?

A partir de 2026, tu software de facturación debe estar homologado para Verifactu: cada factura debe ser trazable, inalterable y verificable con código QR. Si sigues facturando con Excel o Word, necesitas migrar a un sistema compatible antes de que se apliquen las sanciones (hasta 50.000 euros por ejercicio). Dealcar ya cumple con los requisitos de Verifactu.

¿Puedo llevar las operaciones REBU y las de IVA general en el mismo libro registro?

No. La normativa exige un libro registro de operaciones REBU separado del libro general de facturas. Puedes usar el mismo software, pero los registros deben estar diferenciados y contener la información específica de cada régimen.